근로자가 이직이나 퇴직할 때 받는 퇴직급여는 주로 목돈으로 주택마련이나 노후준비를 위해 사용하게 됩니다. 이 퇴직급여로 노후준비를 하고자 할 때 IRP(개인형 퇴직연금) 계좌를 이용하면 여러 가지 혜택을 누리면서 노후에 생활비를 퇴직연금으로 받을 수 있습니다.

개인형 퇴직연금 IRP

퇴직연금(DB/DC/혼합형) 가입자의 퇴직금은 IRP로 의무이전 됩니다.

* 퇴직급여가 의무이전 되지 않는 경우

- 퇴직급여가 세전 300만원 이하인 경우

- 퇴직자가 55세 이상 일 때

| DB 확정급여형 퇴직연금 |

- 퇴직금을 전적으로 회사가 운용, 개인은 할 게 없음 - 퇴직직전 3개월 평균월금x근속연수 - 일시금 또는 연금형태로 수령 |

| DC 확정기여형 퇴직연금 |

- 매년 한달치 월급에 해당하는 금액을 퇴직연금 계좌로 주고 개인이 운용 - 개인의 투자 능력에 따라 퇴직금이 늘어날 수 있음 - 펀드나 ETF로 운용 가능 |

| IRP 개인형 퇴직연금 |

- 근로자가 자율적으로 연금을 넣어 운용 - 이직 시 이전 직장의 퇴직금을 함께 넣어 운용할 수 있음 |

IRP vs 개인연금저축

개인연금저축 계좌도 IRP와 마찬가지로 연금계좌입니다. 개인연금저축 계좌와 IRP계좌를 비교해서 IRP의 특징을 알아보았습니다.

| 구분 | 개인연금저축 | IRP | |

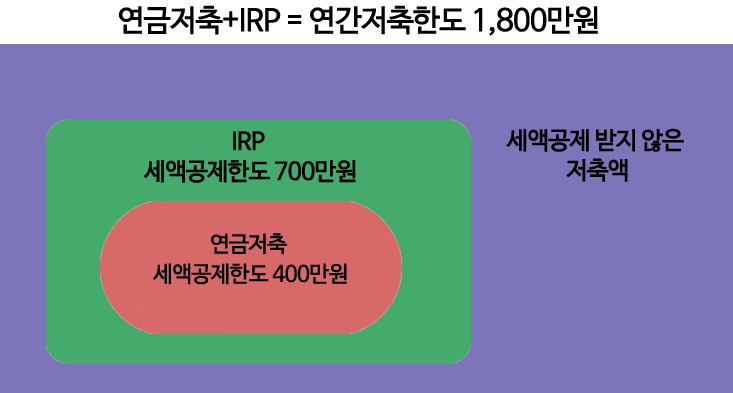

| 연금계좌 통합한도 | 1,800만원 | ||

| 1)세액공제한도 | 각각 | 400만원 (50세 이상 600만원,한시적) |

700만원 |

| 통합 | 700만원 한도(최대 115만 5천원 세액공제) / 900만원 한도(50세이상 최대 148만5천원 세액공제) | ||

| 세액공제 | 16.5% (연봉 5,500만원 이하) 13.2% (연봉 5,500만원 초과) |

||

| 가입대상 | 누구나 | 소득자 | |

| 운용가능자산 | 현금, 연금펀드, ETF | 예금, RP, ELB, 국고채, 회사채, 펀드, ETF, ELS, 리츠 | |

| 2)운용제한 | 위험자산(주식형) 투자비중100% 가능 | 위험자산(주식형) 투자비중 70%한도 | |

| 중도인출 | 계좌해지없이 출금가능 | 일부금액 출금시에도 계좌를 해지해야 함 | |

| 담보대출 | 담보대출 가능 | 담보대출 불가 | |

1) 연금계좌 세액공제 한도

2) 운용제한

①개인연금 저축계좌는 모든자산을 자유롭게 배분하여 투자할 수 있지만, IRP계좌는 위험자산을 70% 한도(평가액 기준)까지만 투자할 수 있다.

②IRP계좌에서 투자할 수 있는 자산은 연금저축에서 투자할 수 있는 자산에 비해, (많은 사람들이 투자하고 있는 ETF를 기준으로 볼때) 좀 더 한정적이다.

IRP의 세제혜택과 한계점

세제혜택

1. 이연 퇴직소득세 감면 - 퇴직금을 IRP계좌에 넣어두면, 퇴직금 수령시 납부해야 되는 퇴직소득세를 연금수령 시에 내게 되며 이 또한 30~40% 감면해준다.

2. 연금으로 수령 시 세액공제받은 금액과 퇴직연금 운용 수익에 대해 저율 분리과세한다.

3. 과세이연 - '1'에서 납부하지 않은 퇴직소득세를 IRP계좌에서 재투자하여 수익을 얻을 수 있다.

4. 운용수익과 연금소득 분류 - 자산운용으로 얻은 이자와 배당소득은 금융소득세 대상으로 15.4%의 세율로 세금을 납부해야 하지만 IRP계좌에서 운용되어 얻은 수익은 연금소득으로 분류되어 금융소득 종합과세 대상에서 제외되며 재투자하는 방법으로 복리효과를 누릴 수 있다.

세제혜택을 위해 연금수령 조건을 충족해야

1. 만 55세 이후 연금수령 개시 신청 후 인출

2. 가입일부터 5년 경과 후 인출

3. 연금 수령한도 이내의 금액을 인출

계좌를 해지하면

계좌를 해지하면 세액공제 혜택 받을 부분에 대해 세금을 납부해야 한다. 그런데, 연봉이 5,500만 원 초과일 경우 세액공제는 13.2% 를 받았지만 해지 시에는 16.5%에 해당하는 세금을 납부해야 한다.

'연금정보' 카테고리의 다른 글

| 내 국민연금이 줄어든다고? 국민연금 감액조건 (0) | 2021.07.23 |

|---|---|

| 국민연금(노령연금)을 더 많이 받을 수 있는 방법은? (0) | 2021.07.18 |

| 재산이 집밖에 없다면 노후는 주택연금으로 (0) | 2021.07.03 |

댓글